Báo cáo Phân tích Thị trường Vận chuyển Q2 2025 sau đây được thực hiện bởi Tiến sĩ Michael Tsatsaronis, Phó Giáo sư tại Khoa Quản lý Cảng và Vận tải Biển, Đại học Quốc gia và Kapodistrian của Athens.

Nhóm nghiên cứu bao gồm sinh viên đại học và sau đại học, cũng như các nghiên cứu sinh tiến sĩ từ khoa. Báo cáo này cung cấp một phân tích chi tiết về các xu hướng và phát triển gần đây trong thị trường vận tải hàng hải, đem lại những thông tin chi tiết được rút ra từ nghiên cứu học thuật đang diễn ra.

THỊ TRƯỜNG CONTAINER

THỊ TRƯỜNG VẬN TẢI

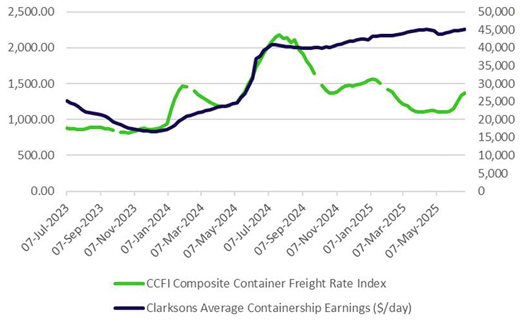

Quý hai năm 2025 được ghi nhận bởi sự biến động liên tục trong thị trường vận tải container, với những đợt phục hồi ngắn hạn, sự không chắc chắn kéo dài và biến động rõ rệt theo từng tuyến đường cụ thể. Mặc dù quý này đã cho thấy những tín hiệu phục hồi - đặc biệt là vào tháng 5 và đầu tháng 6 - bức tranh tổng thể vẫn là một sự mong manh và mất cân bằng, được định hình bởi các áp lực kinh tế vĩ mô và các diễn biến địa chính trị thay đổi.

Vào tháng Tư, thị trường cho thấy những dấu hiệu ổn định tạm thời, sau một giai đoạn nhu cầu yếu và giá cả giảm sút đã đặc trưng cho phần lớn năm trước đó. Một sự tăng giá nhẹ đã được quan sát trên các tuyến thương mại chính – đặc biệt là giữa Châu Á và Hoa Kỳ – được thúc đẩy bởi những căng thẳng địa chính trị mới, bao gồm các mối đe dọa tăng thuế leo thang giữa Washington và Bắc Kinh.

Tuy nhiên, sự phục hồi ngắn ngủi này đã tỏ ra không bền vững. Đến tuần cuối cùng của tháng Tư, các mức giá đã giảm trở lại, khẳng định tính dễ bị tổn thương của thị trường và sự phụ thuộc của nó vào các yếu tố bên ngoài như những thay đổi trong chính sách thương mại, chu kỳ hàng tồn kho và nhu cầu tiêu dùng ở các nền kinh tế lớn.

Tháng Năm tiếp tục mô hình biến động này, với mức cước vận tải tăng và giảm theo tâm lý và mức độ nhu cầu thay đổi. Những cải thiện đáng chú ý nhất xảy ra trên các tuyến xuyên Thái Bình Dương, đặc biệt là trong nửa cuối tháng, khi khối lượng hàng nhập khẩu của Mỹ tăng dẫn đến việc sử dụng tàu mạnh mẽ hơn và giá cước giao ngay được cải thiện.

Xu hướng tăng này đã tạo ra sự lạc quan thận trọng trong toàn bộ ngành, cho thấy rằng một đáy có thể đã đạt được ở một số phân đoạn của thị trường. Tuy nhiên, sự phục hồi vẫn không đồng đều, với các tuyến thương mại khác như trong khu vực Châu Á và Châu Á–Châu Âu cho thấy mức tăng ít rõ rệt hơn.

Tháng Sáu đã mở đầu một cách mạnh mẽ, được thúc đẩy bởi động lực từ cuối tháng Năm. Giá cước trên các tuyến Trung Quốc–Mỹ và Trung Quốc–Châu Âu tăng vọt do lượng đặt chỗ tăng và tắc nghẽn cảng ở một số khu vực của Đông Á. Tuy nhiên, sự gia tăng này không kéo dài lâu. Khi tháng Sáu tiếp diễn, các dấu hiệu nhu cầu suy yếu bắt đầu xuất hiện, đặc biệt là ở thị trường Mỹ, nơi mà sự bất định kinh tế vĩ mô—bao gồm lo ngại về chi tiêu tiêu dùng, lãi suất và tồn kho bán lẻ—góp phần làm giảm khối lượng đặt chỗ.

Sự đảo ngược này đặt áp lực mới lên các giao dịch lớn từ đông sang tây, làm xói mòn những lợi ích trước đó. Mặc dù có sự dịu bớt vào giữa tháng, nhưng giá giao ngay vào cuối tháng Sáu vẫn cao hơn đáng kể so với những gì được quan sát vào đầu mùa xuân, để lại một chút không gian cho sự lạc quan thận trọng khi bước vào quý 3. Tuy nhiên, tâm lý thị trường vẫn còn mong manh, với cả người thuê tàu và hãng vận chuyển đều duy trì chiến lược ngắn hạn để ứng phó với tình hình nhu cầu không chắc chắn và căng thẳng địa chính trị đang diễn ra.

XÂY DỰNG MỚI – MUA BÁN

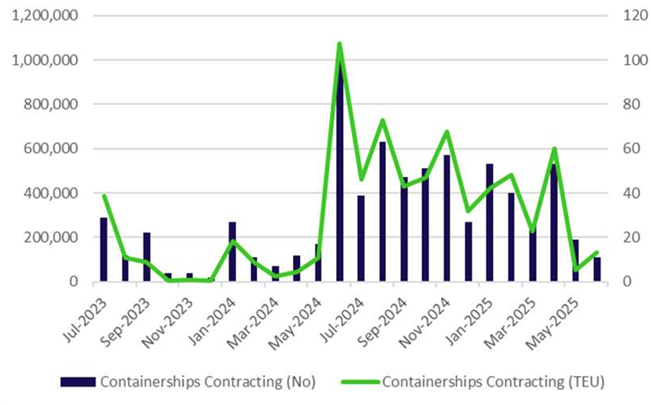

Mặc dù có những khó khăn địa chính trị—đặc biệt là tranh chấp thuế quan Mỹ-Trung đang leo thang—thị trường đóng mới tàu container vẫn tiếp tục mở rộng đáng kể trong quý 2 năm 2025, được thúc đẩy bởi kế hoạch dài hạn, các mục tiêu hiện đại hóa đội tàu và áp lực tuân thủ môi trường. Các đơn đặt hàng vẫn mạnh mẽ trong suốt quý, với các hãng vận tải và chủ tàu lớn cam kết thực hiện các chương trình tàu thế hệ mới lớn.

Vào tháng 4, công ty HD Korea Shipbuilding & Offshore Engineering (HD KSOE) của Hàn Quốc đã giành được các hợp đồng đóng 24 tàu chở container mới từ nhiều nhà khai thác ở Châu Á và Châu Đại Dương. Lô đầu tiên bao gồm 20 tàu có kích cỡ khác nhau: bốn tàu với sức chứa 8,400 TEU, tám tàu với 2,800 TEU và sáu tàu với 1,800 TEU. Các tàu này dự kiến được giao hàng trong nửa đầu năm 2028.

Ngoài ra, HD KSOE đã ký một hợp đồng riêng cho hai tàu chở container khác trị giá khoảng 400 triệu USD. Samsung Heavy Industries cũng đã nhận được đơn đặt hàng từ một chủ tàu châu Á cho hai tàu chở container trị giá 358 triệu USD, dự kiến sẽ được giao vào tháng 1 năm 2028. Các hợp đồng này nhấn mạnh sự lãnh đạo tiếp tục của các xưởng đóng tàu Hàn Quốc trong việc xây dựng tàu chở container có giá trị cao và công nghệ tiên tiến.

Vào tháng Năm, sổ đặt hàng tiếp tục mở rộng khi OOCL đặt một đơn hàng quan trọng cho 14 tàu chở container lớn với giá trị hơn 3 tỷ USD tại các xưởng đóng tàu Trung Quốc thuộc COSCO. Việc giao hàng dự kiến sẽ diễn ra trong giai đoạn từ năm 2028 đến 2029. Mặc dù các thông số về nhiên liệu không được tiết lộ, khoản đầu tư này thể hiện cam kết dài hạn của OOCL đối với quy mô và hiệu quả.

Song song với đó, Hapag-Lloyd đã công bố một đơn đặt hàng cho sáu tàu container chạy bằng nhiên liệu kép (thông thường và LNG) có sức chứa 16.000 TEU mỗi chiếc, được đặt tại nhà máy đóng tàu Hengli Heavy Industry và Fujian Mawei ở Trung Quốc. Những tàu này dự kiến sẽ được giao khoảng năm 2027.

Đà phát triển tiếp tục vào tháng Sáu, khi Ocean Network Express (ONE) đặt hàng tám tàu hai nhiên liệu 16.000 TEU từ Hyundai Heavy Industries ở Hàn Quốc, khẳng định chiến lược hiện đại hóa và giảm thải carbon của đội tàu. Đồng thời, Seaspan, một nhà cho thuê lớn và thành viên của Atlas Group, đã đặt hàng sáu tàu chở container sử dụng nhiên liệu methanol có sức chứa 8.300 TEU từ các xưởng đóng tàu Hudong-Zhonghua ở Trung Quốc.

Những con tàu này dự kiến sẽ được thuê cho COSCO, cho thấy sự ủng hộ mạnh mẽ của các hãng tàu đối với việc sử dụng nhiên liệu thay thế trong động cơ. Cũng trong tháng sáu, HD Hyundai Samho Heavy Industries (một công ty con của HD KSOE) đã công bố đơn hàng hai tàu chở container sử dụng nhiên liệu kép trị giá 280 triệu đô la, dự kiến giao hàng vào tháng 3 năm 2028.

Hoàn thành một chu kỳ đầu tư lớn, Hapag-Lloyd đã tiếp nhận con tàu cuối cùng từ chương trình 12 tàu chạy bằng nhiên liệu kép của mình, đánh dấu sự kết thúc của một trong những nỗ lực đổi mới tàu chở hàng đáng kể nhất gần đây trong ngành.

Sự bùng nổ đơn hàng tàu chở container trong quý 2 năm 2025 phản ánh sự tập trung dài hạn vào việc mở rộng năng lực, tuân thủ tiêu chuẩn khí thải và tính linh hoạt trong hoạt động. Nhu cầu mạnh mẽ đối với các tàu chạy bằng nhiên liệu kép và methanol nhấn mạnh một sự chuyển đổi rõ rệt sang động cơ xanh hơn, trong khi các thời hạn giao hàng kéo dài đến năm 2028–2029 cho thấy ngành này dự đoán sự tăng trưởng liên tục về khối lượng container toàn cầu và các yêu cầu quy định nghiêm ngặt hơn.

Bất chấp biến động ngắn hạn của cước phí vận chuyển, các chiến lược của hãng dường như được gắn chặt vào khả năng phục hồi dài hạn và chuyển đổi môi trường.

PHÁ DỠ

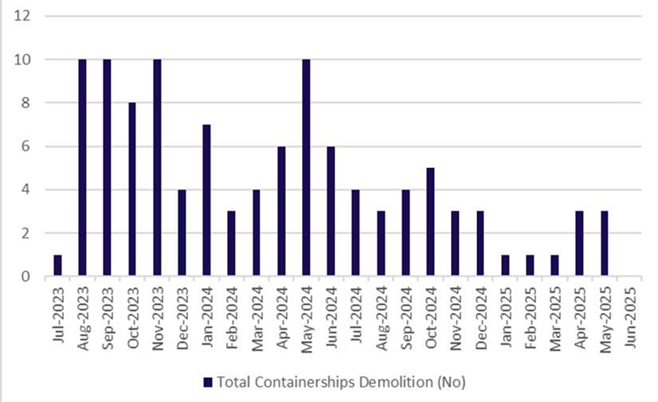

Hoạt động phá dỡ tàu container vẫn ở mức cực kỳ thấp trong quý 2 năm 2025, tiếp tục xu hướng rộng hơn của việc phá dỡ hạn chế trên các phân khúc tàu. Vào tháng 4, khối lượng phá dỡ đạt một trong những mức thấp nhất từ trước đến nay, chỉ có ba tàu được bán để phá dỡ—mỗi chiếc đến các quốc gia khác nhau: Ấn Độ, Thổ Nhĩ Kỳ, và Singapore. Tình trạng gần như đình trệ này phản ánh cả giá trị tài sản mạnh và sự gián đoạn thị trường rộng lớn hơn do căng thẳng thương mại leo thang.

Một yếu tố quan trọng góp phần vào sự chậm lại là việc đột ngột áp đặt thuế quan mạnh của Mỹ lên các tàu được xây dựng tại Trung Quốc và một loạt hàng hóa khác. Sự thay đổi chính sách đột ngột này đã tạo ra sự không chắc chắn trên toàn bộ chuỗi cung ứng toàn cầu và khiến các chủ sở hữu chậm lại việc đưa ra quyết định loại bỏ, thay vào đó chọn giữ lại các tàu cũ khi các luồng thương mại thay đổi và thị trường thuê tàu tạm thời trở nên mạnh hơn.

Mặc dù mức độ phá dỡ thường gia tăng khi giá cước vận tải giảm, nhưng xu hướng phá dỡ hiện tại vẫn không liên quan đến các tín hiệu giá ngắn hạn. Giá trị còn lại cao, tâm lý thận trọng và lịch trình giao hàng dài hạn cho tàu mới đều hỗ trợ việc giữ lại tàu, ngay cả đối với trọng tải cũ.

Khi Công ước Quốc tế Hồng Kông (HKC) có hiệu lực vào cuối năm 2025, thị trường phá dỡ dự kiến sẽ thay đổi—đặc biệt là về tuân thủ môi trường và việc chọn bãi phá dỡ. Tuy nhiên, vào quý 2, thị trường phá dỡ tàu container vẫn trì trệ, phản ánh cả sự không chắc chắn của thị trường và xu hướng tiếp tục sử dụng thay vì tái chế các tàu cũ trong ngành này.

Được viết bởi Tiến sĩ Michael Tsatsaronis, Phó Giáo sư tại Khoa Quản lý Cảng và Vận tải Biển, Đại học Quốc gia và Kapodistrian của Athens, và nhóm nghiên cứu của ông gồm các sinh viên đại học, sau đại học và nghiên cứu sinh tiến sĩ.

Nếu bạn thích bài viết này, xin hãy cân nhắc việc quyên góp.

5€ 10€ 20€ 50€

container-news.com